Esenzioni dall’imposta di successione: A chi spetta?

In quali casi è possibile non pagare l’imposta di successione? La legge stabilisce che chi riceve in eredità beni immobili e diritti reali immobiliari è obbligato a presentare la dichiarazione e pagare l’imposta di successione ma il alcuni casi l’imposta non è dovuta, analizziamo singolarmente tutte le situazioni.

Indice

Che cos’è l’imposta di successione?

L’imposta di successione è una tassa che deve pagare chi eredita dei beni; L’imposta si calcola sul valore dei beni trasferiti, le aliquote e le esenzioni si applicano in base al rapporto di parentela con il defunto, Decreto Legislativo 346/1990.

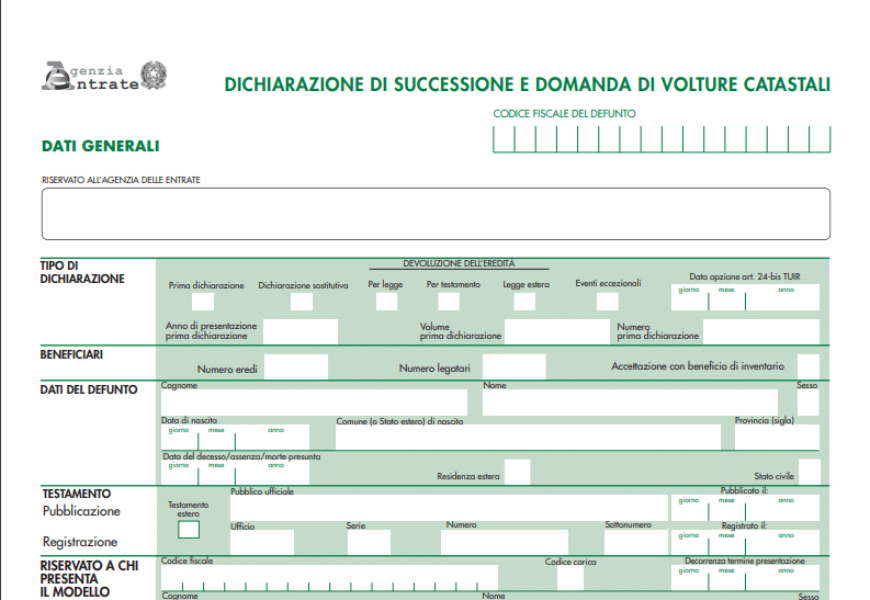

La normativa vigente prevede che gli eredi e i legatari che hanno accettato l’eredità, devono presentare entro 12 mesi dalla data di apertura della successione ( in genere corrisponde alla data del decesso) la dichiarazione di successione all’Agenzia delle Entrate e pagare l’imposta di successione. Come abbiamo detto, sono previste esenzioni e franchigie, scopriamo chi può beneficiarne.

Chi è esentato dal pagamento dell’imposta di successione?

Sono esentati dal pagamento dell’imposta di successione:

- Gli eredi che rinunciano all’eredità;

- Il coniuge e i parenti in linea diretta, quando l’eredità non comprende beni immobili o diritti reali sugli immobili e non ha un valore superiore a 100.000 euro. In qesto caso gli eredi sono esonerati dalla dichiarazione di successione;

- Gli enti ecclesiastici, le ONLUS, le associazioni e fondazioni senza fine di lucro.

Tassa di successione, aliquote e franchigie: Chi paga e chi no?

La tassa di successione non è uguale per tutti, la legge stabilisce delle aliquote e delle franchigie, ovvero limiti entro cui non si paga l’imposta, che variano in rapporto al grado di parentela con il defunto. Sono, infatti, previste delle franchigie di 1 milione di euro a favore del coniuge e dei parenti in linea retta e di 100.000 euro per i fratelli e le sorelle. Nel dettaglio le aliquote e le franchigie sono le seguenti:

- Coniuge, figli e ascendenti, aliquota del 4% da applicare sugli importi che eccedono la quota di 1 milione di euro per ogni erede;

- Fratelli e sorelle del defunto, aliquota del 6% da applicare sugl importi che superano la quota di 100.000 euro per ciascun erede;

- Parenti fino al quarto grado, aliquota del 6% si applica sul valore del trasferimento, senza franchigia;

- Altri eredi, aliquota dell’8% senza franchigia.

Qualora l’erede è un disabile ai sensi della Legge 104/ 1992, la franchigia sale a 1,5 milioni di euro, pertanto sotto questo importo l’imposta di successione non è dovuta.

Quali beni sono esclusi dalla tassa di successione?

L’art. 12 della Legge 346/90 prevede l’esclusione dall’imposta di successione di alcuni beni che non rientrano nell’attivo ereditario e non vanno inseriti nella dichiarazione, nello specifico i beni sono i seguenti:

- Il TFR e le indennità da lavoro;

- Le auto e le moto e altri veicoli registrati al PRA;

- I titoli di Stato, BOT (Buoni Ordinari del Tesoro), CCT ( Certificati di Credito del Tesoro), BTP (Buoni del Tesoro Poliennali), ecc;

- I crediti nei confronti dello Stato, non ancora riconosciuti;

- I beni culturali se è stato riconosciuto il vincolo culturale prima dell’apertura della successione;

- Le indennità delle polizze assicurative intestate al defunto;

- I crediti vantati in sede giudiziaria ma non ancora giunti a sentenza;

Al fine di facilitare il proseguimento dell’attività imprenditoriale, sono inoltre esclusi dalla tassa di successione, i trasferimenti di aziende o di ramo d’azienda, le quote e le azioni a favore del coniuge e degli eredi in linea retta, purché quest’ultimi conservino le quote o la società e proseguono l’attività per almeno cinque anni, come meglio sancito dall’art. 3 comma 4-ter del Testo Unico delle disposizioni concernenti l’imposta sulle successioni e donazioni che recita:

I trasferimenti, effettuati anche tramite i patti di famiglia… a favore dei discendenti e del coniuge, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta. In caso di quote sociali e azioni…. Il beneficio spetta limitatamente alle partecipazioni mediante le quali e’ acquisito o integrato il controllo ai sensi dell’articolo 2359 del codice civile. Il beneficio si applica a condizione che gli aventi causa proseguano l’esercizio dell’attività d’impresa o detengano il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento, rendendo, contestualmente alla presentazione della dichiarazione di successione o all’atto di donazione, apposita dichiarazione in tal senso.

Il mancato rispetto delle suddette condizioni comporta la decadenza dal beneficio, il pagamento dell’imposta di successione, delle sanzioni e gli interessi di mora.

Potrebbero interessarti:

Come si dividono le quote di un immobile ereditato?

Accettazione eredità: Come funziona?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

No Comments